Bénéfices industriels et commerciaux (BIC) : régime réel d'imposition

Vérifié le 02 Jun 2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

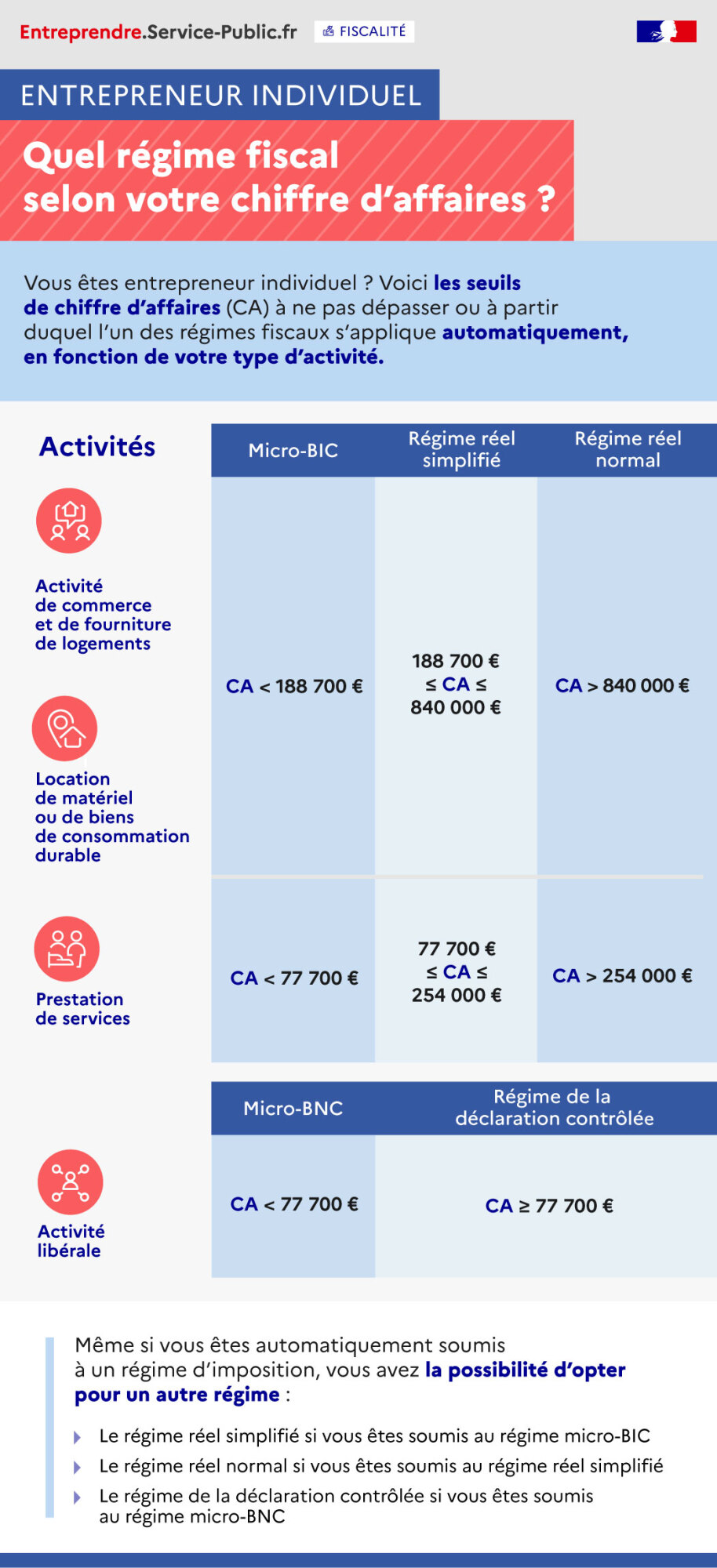

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

|

Activités |

Micro-BIC |

Régime réel simplifié |

Régime réel normal |

|

Activité de commerce et de fourniture de logements |

CA < 188 700€ |

188 700€ ≤ CA ≤ 840 000€ |

CA > 840 000€ |

|

Location de matériel ou de biens de consommation |

|||

|

Prestation de services |

CA < 77 700€ |

77 700€ ≤ CA ≤ 254 000€ |

CA > 254 000€ |

|

Micro-BNC |

Régime de la déclaration contrôlée |

||

|

Activité libérale |

CA < 77 700€ |

CA ≥ 77 700€ |

|

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 188 700 €, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 188 700 € et 840 000 € , c'est le régime réel simplifié qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 840 000 €, c'est le régime réel normal qui s'applique

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 188 700 €, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 188 700 € et 840 000 €, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 840 000 €, c'est le régime réel normal qui s'applique.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à 77 700 €, c'ets le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre 77 700 € et 254 000 €, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à 254 000 €, c'est le régime réel normal qui s'applique.

-

Code général des impôts : articles 34 à 35 A

BIC

-

Code général des impôts : article 39

Détermination du bénéfice

-

Code général des impôts : articles 44 sexies à 44 septies

exonérations pour les entreprises nouvelles

-

Code général des impôts : article 50-0

Régime micro-entreprise

-

Code général des impôts : articles 53 A à 57

Déclaration de résultat

-

Code général des impôts : article 267 septies A

Option pour le régime réel normal

-

Code général des impôts : article 1655 sexies

Option pour l'IS

- Code général des impôts : articles 1663 à 1668

- Code général des impôts : articles 1757 à 1783 B

-

Code des relations entre le public et l'administration : articles L123-1 et L123-2

Droit à régularisation en cas d'erreur

- Bofip-Impôts sur les bénéfices industriels et commerciaux (BIC)

-

Compte fiscal en ligne pour les professionnels (mode EFI)

Téléservice

-

Déclaration complémentaire des revenus des professions non salariées

Formulaire

-

Déclaration des revenus (papier)

Formulaire

-

Déclaration 2023 des revenus 2022 - Bénéfices industriels et commerciaux (BIC)

Formulaire

-

Liasse fiscale du régime réel normal (BIC et IS)

Formulaire

-

Liasse fiscale du régime réel simplifié (BIC/IS)

Formulaire

-

Bénéfices industriels et commerciaux - Suivi des moins-values à long terme

Formulaire

-

Réserve spéciale des plus-values à long terme

Formulaire

-

IS/BIC Affectation des plus-values à court terme et des plus-values de fusion

Formulaire

-

Détermination de la valeur ajoutée produite au cours de l'exercice

Formulaire

-

IS/BIC Tableau d'affectation du résultat et renseignements divers

Formulaire

-

IS/BIC Suivi des moins-values à long terme

Formulaire

-

Déclaration spéciale en cas de fusion, scission ou apport partiel d'actif (article 210 A du CGI) au profit d'une personne morale étrangère

Formulaire

PanneauPocket (Téléchargez l'application pour recevoir directement toutes les informations de la commune)

PanneauPocket (Téléchargez l'application pour recevoir directement toutes les informations de la commune) Villes et Villages Fleuris

Villes et Villages Fleuris  Ville active et sportive (2 lauriers)

Ville active et sportive (2 lauriers)